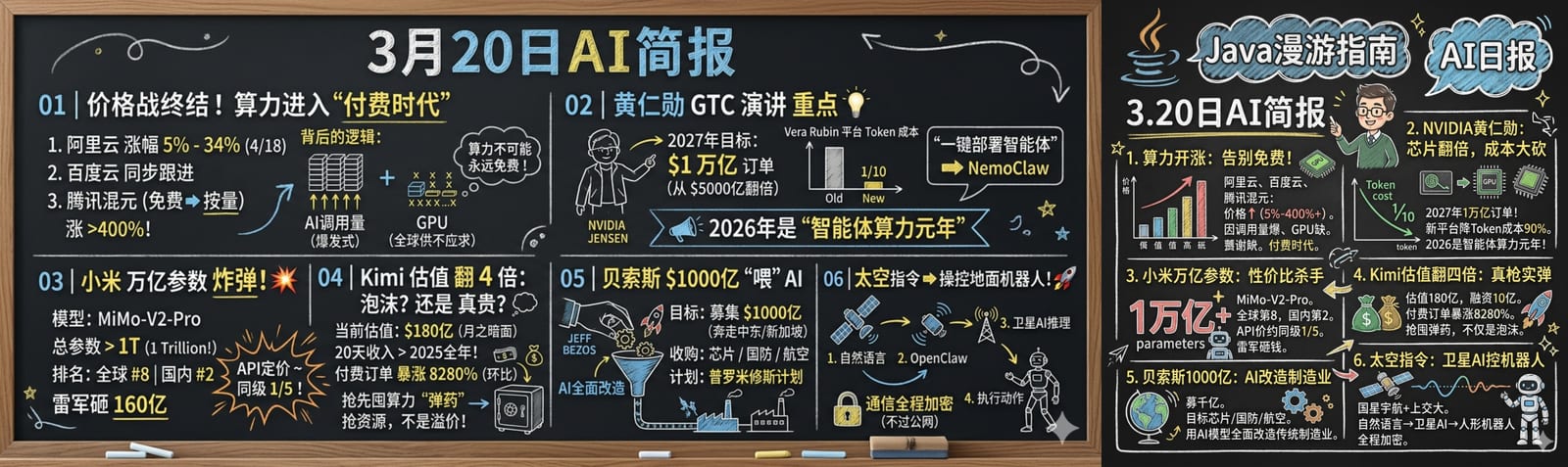

算力涨价、万亿芯片、太空机器人——AI产业的边界这一周全变了

本周AI圈最扎堆的关键词不是"某某模型发布",而是钱和地盘。谁在涨价,谁在押注,谁第一次从太空指挥地面机器人——这些事情放在一起,拼出来的是一幅截然不同的AI产业地图。

01 | 价格战终结,算力进入"付费时代"

3月18日,阿里云和百度智能云同一天宣布涨价。

阿里云的公告写得直白:平头哥真武810E等算力卡产品涨价5%至34%,文件存储CPFS(智算版)上调30%,4月18日0点起生效。百度智能云跟进,AI算力和并行文件存储服务同步上调。腾讯云走在前面——混元系列大模型早在3月13日已从免费公测切换为按量计费,涨幅超过400%。

消息出来当天,很多人的第一反应是"怎么又涨"。但如果把时间线拉长一点,这件事的意味就不一样了。

过去三年,云厂商打价格战打到见底,最低时算力租用价格几乎覆盖不了成本。转折点发生在2025年下半年,DeepSeek之后AI调用量直线起飞,英伟达GPU在全球范围内持续供不应求,AWS早在今年1月就涨了15%,谷歌云部分服务涨幅甚至达到100%。

这一次国内三家同步跟进,背后是一个非常简单的供需逻辑:AI需求爆发的速度,超过了所有人的预期,算力的价格不可能永远被压着。

对于开发者和企业来说,这个信号值得认真对待:靠烧补贴薅便宜算力的时代结束了,接下来要算真实成本,要评估订阅制和按量付费哪个更划算,要看自己的AI应用能不能真正跑出ROI。

02 | 黄仁勋在GTC说了什么:目标翻倍,Token成本砍掉九成

GTC 2026在3月17日开幕,黄仁勋照例迟到了15分钟,然后在台上说了两个半小时。

最扎眼的数字是这个:英伟达把2027年AI芯片订单目标,从5000亿美元直接上调到1万亿美元。理由是计算需求在过去两年增长了"一百万倍",而且他认为这个速度还没有见顶。

硬件层面,这次GTC的核心发布是Vera Rubin计算平台。六芯协同架构、3纳米制程、50 PFLOPS算力;最关键的一个参数是:单Token推理成本降至上一代的1/10。Token越来越便宜,意味着AI应用的经济账越来越好算。

黄仁勋还顺手发布了NemoClaw工具——主打"一键部署智能体",直接降低Agent开发门槛。这个名字有意思,里面有"龙虾"(Claw)的元素,正好和国内开源智能体框架OpenClaw形成了一种隐性呼应。

他在演讲里说,2026年是"智能体算力元年"。这句话出来,云厂商们大概都在倒推自己什么时候该扩容。

03 | 小米丢出万亿参数炸弹,雷军今年砸160亿

3月19日凌晨,雷军发微博。内容是:小米今年AI投入超过160亿元,同时正式推出万亿参数大模型MiMo-V2-Pro。

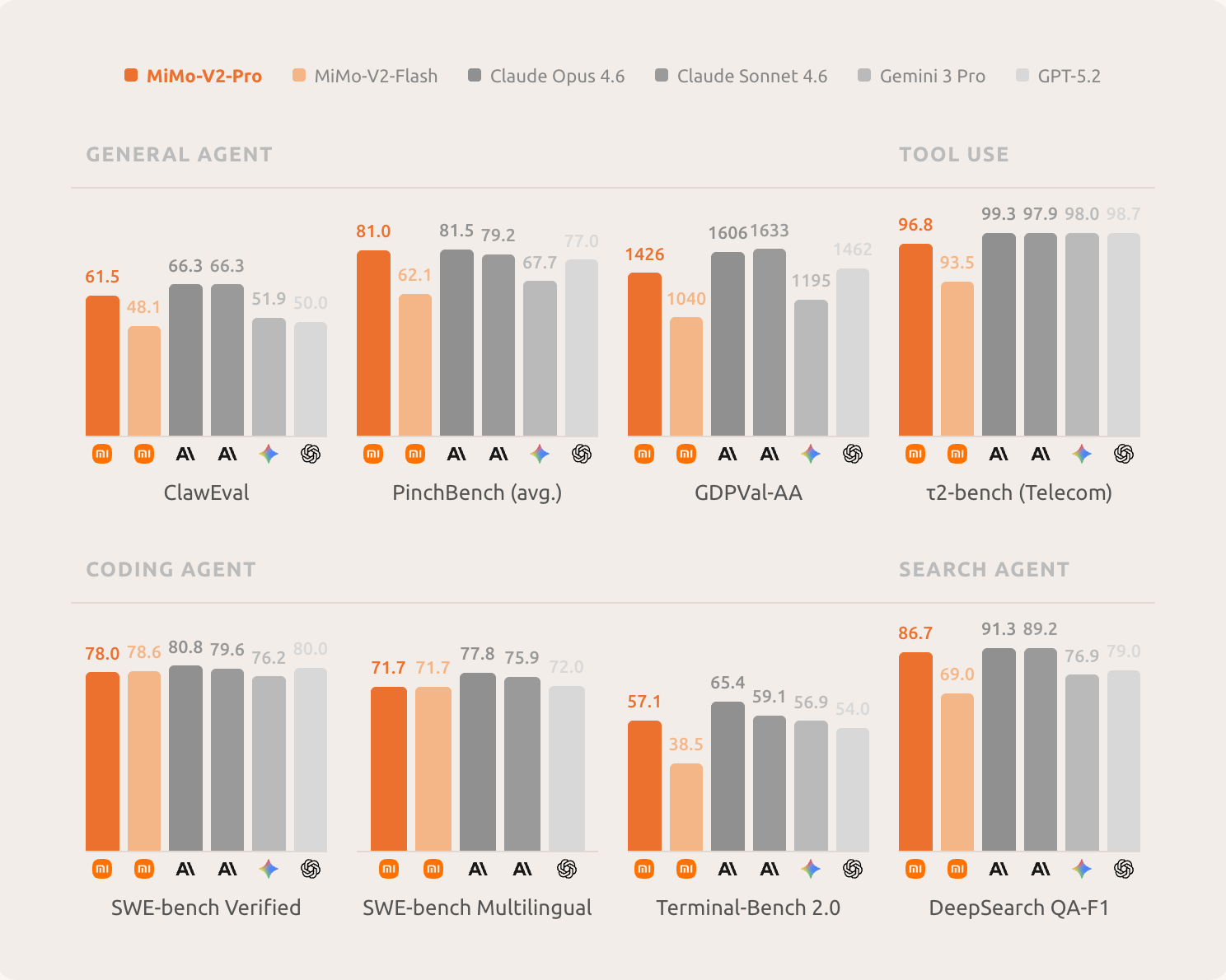

3月19日凌晨,雷军发微博。内容是:小米今年AI投入超过160亿元,同时正式推出万亿参数大模型MiMo-V2-Pro。

这个模型的数据拿出来挺唬人:总参数超1T,激活参数42B(是上代的3倍),支持1M超长上下文。在国际权威榜单Artificial Analysis的综合评测中,全球第八、国内第二。Agent场景实测体感超过Claude Sonnet 4.6,API定价约为同级模型的1/5。

发布前,这个模型匿名在OpenRouter跑了整整一周,调用量破1T tokens,多日登上日榜第一。匿名内测是为了得到不带品牌滤镜的真实反馈——这个操作思路蛮实在。

更值得关注的是背景:小米的大模型路线一直偏向"端云协同",MiMo从最初的轻量手机端模型,到这次直接推出万亿参数的Agent基座,跨度不小。模型已接入小米浏览器全平台,开放体验一周。

04 | Kimi三个月估值翻四倍:是泡沫还是真有这么贵?

3月16日,月之暗面(Kimi)以180亿美元投前估值推进新一轮10亿美元融资。三个月前,它的估值还是43亿美元。

支撑这个估值的数字很有意思:Kimi Claw上线后,1月底以来20天的收入超过了2025年全年;Stripe支付数据显示,1月的付费订单量环比暴增8280%;海外收入已经超过国内,SWE-Bench编程基准达71.3%,进入全球第一梯队。

一家公司三个月估值翻四倍,听起来像是泡沫。但有一个上下文不能忽略:这个赛道的核心竞争力是算力储备,而算力储备需要真金白银提前囤。中国AI企业日均Token消耗已经到了180万亿的量级,不持续融资就是慢性出局。

从这个角度看,Kimi这波融资更像是"抢着上牌桌",而不是"因为值这么多钱"。资本在给的不是估值,是子弹。

05 | 贝索斯想用1000亿美元,把传统制造业"喂给"AI

今天(3月20日)最新的消息:《华尔街日报》报道,贝索斯正在向中东主权财富基金、新加坡资产管理公司募集一只规模达1000亿美元的新基金。

目标是收购传统制造企业——芯片制造、国防、航空航天——然后用AI技术全面改造它们的运营方式。

这不是一个新想法。去年11月,贝索斯就出任了一家名为"Project Prometheus(普罗米修斯计划)"的AI初创公司的联席CEO,这家公司专注于构建能理解物理世界的AI模型,目标就是让AI真正能"动手"改造实体产业,而不只是生成文字和图片。

如果这件事落地,它意味着AI的主战场正在从"数字世界"向"物理世界"延伸。不是用AI替代程序员或客服,而是用AI改造工厂和供应链。这个量级的资金,足以让任何一个传统制造业赛道重新洗牌。

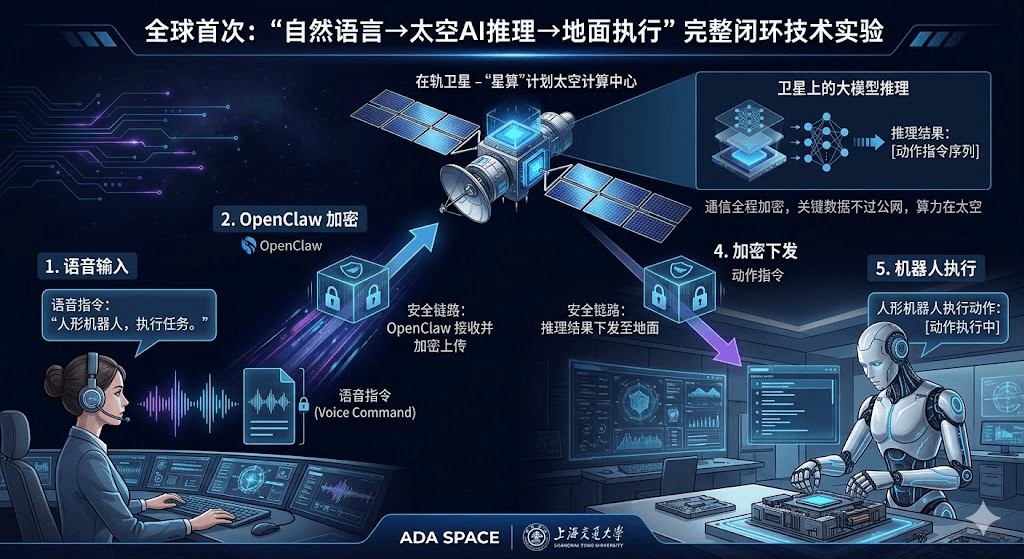

06 | 从太空下指令,操控地面机器人动起来

最后一条,有点科幻,但是真实发生的。

3月11日至13日,国星宇航与上海交通大学太空计算联合实验室完成了一项全球首次的技术实验:操作者发出语音指令 → OpenClaw接收并上传至在轨卫星的"星算"计划太空计算中心 → 卫星上的大模型完成推理 → 结果下发至地面 → 人形机器人执行动作。

整个链路打通了"自然语言→太空AI推理→地面执行"的完整闭环。技术层面的亮点在于通信全程加密、关键数据不过公网——算力在太空,天然隔绝了地面网络攻击。

现实意义超过技术意义:这个方案验证了"太空算力即服务"的可行性。对灾害现场、偏远地区、无地面网络覆盖区域的机器人调度,提供了一种完全不同的算力供给路径。

下一步,国星宇航宣布将把这套能力接入工程测量、灾害救援等实际场景。

这六件事放在一起,其实是同一个故事的不同切面:

- 算力涨价 = 基础资源从补贴期进入市场化定价;

- 英伟达GTC = 全球算力基建进入万亿美元量级;

- 小米MiMo = 国内大模型从"追赶"到"对标顶尖"的节点;

- Kimi融资 = 中国AI企业在Agent赛道上的资本军备竞赛;

- 贝索斯计划 = AI与物理世界融合的资本信号;

- 太空AI机器人 = AI能力边界突破了"地球表面"这个约束。

本周一句话总结:AI正在从"工具"变成"基础设施",从"数字世界"走向"物理世界",从"可以用"走向"不得不用"——而这个过渡期,比大多数人想象的要短。